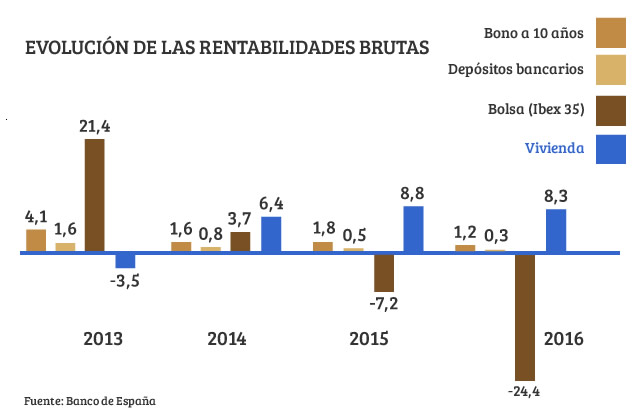

Actualmente la vivienda se ha convertido en la inversión del momento, ofreciendo una rentabilidad bruta del 8,3%, según datos del Banco de España. Esta rentabilidad no la alcanzan otros productos como la Bolsa, los depósitos bancarios o los bonos a 10 años.

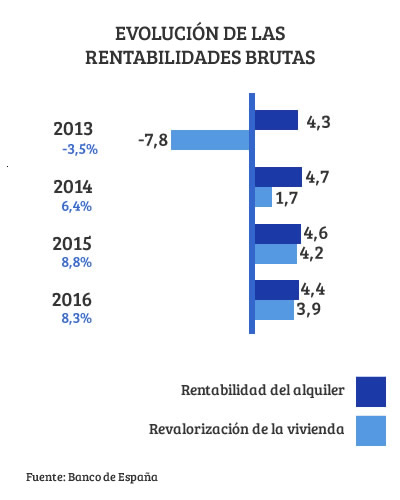

Según el Banco de España, la rentabilidad en el sector de la vivienda del 8,3% resulta de la explotación de la vivienda a través de un mercado del alquiler en crecimiento (4,4%) y de la revalorización de la vivienda (3,9%).

Si analizamos la evolución de las rentabilidades brutas de los principales productos de inversión, vemos como el comportamiento de la vivienda ha experimentado un crecimiento en su rendimiento, mientras que otros productos como los depósitos bancarios apenas ofrecen rentabilidad, o los bonos a 10 años o la inversión en Bolsa que ha disminuido su rentabilidad bajo mínimos o incluso arrojando pérdidas.

La inversión de la vivienda como activo de inversión se analiza teniendo en cuenta 2 parámetros: la explotación de la vivienda a través del alquiler y la revalorización de la vivienda.

La inversión de la vivienda como activo de inversión se analiza teniendo en cuenta 2 parámetros: la explotación de la vivienda a través del alquiler y la revalorización de la vivienda.

Estos datos muestran como el inversor en vivienda ya no especula ni compra una casa para obtener rentabilidad en corto plazo, pasando a comprar la vivienda para ponerla en alquiler y obtener rentabilidades periódicas. Además, los precios de la vivienda al alza favorecen que se retome el interés en la vivienda como un producto de inversión fiable.

Es indudable que el mercado inmobiliario comienza a animarse, favorecido por la estabilización de precios. Hay que tener en cuenta además que los bancos vuelven a conceder hipotecas y a intereses bajos, con tipos de interés fijo de incluso menos del 2%, un nivel muy inferior a la rentabilidad del 8,3% que ofrece de la vivienda. Según datos del Instituto Nacional de Estadística (INE), la firma de nuevas hipotecas para la compra de una vivienda creció en torno al 10% durante el pasado año 2016. Este hecho favorece que incluso inversores particulares puedan acceder a préstamos de bajo coste para la inversión en vivienda.

Comprar una vivienda para alquilar

La demanda de viviendas de alquiler no ha parado de crecer en los últimos años, hecho que ha favorecido el incremento de la rentabilidad que ofrece la inversión en viviendas para ponerlas en alquiler, que en zonas como Altea llegan incluso al 6%.

Cabe reseñar que capitales de provincia y destinos turísticos de costa tienen una mayor y continua demanda de alquiler, tanto vacacional como de larga estancia. Estos destinos alcanzan ocupaciones superiores al 90%.

No obstante, comprar una vivienda para alquiler tiene sus riesgos, especialmente si se solicita una hipoteca para su compra. Se debe tener en cuenta que pasará un largo tiempo hasta recuperar su inversión inicial.

Por tanto, es aconsejable dejarse aconsejar por expertos inmobiliarios que asesoren al comprador-inversor en las mejores propiedades, identificando las mejores zonas para poner la vivienda en alquiler y además con un precio del metro cuadrado en aumento para que en el futuro se pueda obtener rentabilidad en la venta de la vivienda.